对准港股转变药资产盛宴,“国产伟哥”旺山旺水问题重重

产品

发布日期:2025-08-14 05:36 点击次数:94

界面新闻记者 | 尹靖霏

当港股18A打新外传接连演出,苏州旺山旺水生物医药股份有限公司(下称“苏州旺山旺水”)在港股IPO肯求失效后火速二次递表,试图通过“国产伟哥”TPN171(昂伟达)的上市扭转舛错。

继维高涨博、药捷安康等转变药企创造了认购遗址之后,这家年亏2亿、现款流告急的药企能否一样得到资金认同和追捧?中枢居品竞争力存疑、关联交游频发、高管薪酬畸高档多重问题,让旺山旺水的上市远景不笃定性增强。

事迹困局:从“现款奶牛”到“断崖式着落”

苏州旺山旺水竖立于2013年,是一家生物医药公司,聚焦于病毒感染、神经精神、生殖健康三个诊治限制。现时,公司开荒了九款转变管线,两项处于贸易化或接近贸易化阶段,四项处于临床阶段,三项处于临床前阶段。除了转变管线外,苏州旺山旺水亦在鼓吹仿制药管线,包含四款仿制药居品。

事迹层面,公司在2023年曾盈利600万元,2024年巨亏2.18亿元,2025年前四个月吃亏1.12亿元。

公司示意,其中枢竞争力在于三条管线,这包括两款中枢居品LV232及TPN171,以及一款要道居品VV116。其中,完了贸易化的是抗新冠药VV116和诊治男性勃起禁绝(ED)的TPN171两款药物。

招股书涌现,TPN171和VV116均已于中国及乌兹别克斯坦获批准。抗抑郁药物LV232处于临床实验阶段,公司称,该款药于本年4月驱动II期临床考研,可能到2026年下半年才能完成考研。

依靠对外收取的授权费,新冠药VV116曾是公司的“现款奶牛”。2021年9月,旺山旺水与君实生物(688180.SH,01877.HK)订立授权契约,2023年完了对外授权收入1.96亿元,占总收入的98%。

随后,2024年9月骤降至538万元,占公司营收的54%。受此影响,公司2023年完了2亿元营收,2024年收入大幅缩水至0.12亿元。最新数据涌现,2025年前四个月收入0.13亿元,进步旧年全年水平。

苏州旺山旺水营收,图源:chocie

新冠药VV116已成“物是东说念主非”,堪称“不良响应率低于同类药物”的国产伟哥TPN171,能否担起挽救旺山旺水的重担?

施行很薄情。

中国ED市集早已是一派红海。现在,国度药监局已批准辉瑞的西地那非、拜耳的伐地那非、礼来的他达拉非等多家外企原研药,灼识辩论数据涌现,三款药占据约40%的市集份额。同期,国产仿制药如白云山“金戈”、常山药业“万业强”等也在加快霸占市集。

跟着集采鼓吹,ED药物价钱战愈演愈烈——据悉,都鲁的“千威”现时最低已达9.9元/片;“万艾可”单价曾近百元,如今50mg规格价钱波及29.8元/片,缓缓濒临“金戈”。

价钱战例必影响公司利润。以白云山“金戈为例,2024年金戈销售遇冷,销量从1亿片跌破9000万片,营削弱水两成,从2023年的12.9亿元下滑至2024年的10.34亿元。白云山在财报中示意,“国内拿到西地那非批文的省略有接近50家,竞品越来越多,在末端也会酿成一定的影响。”

除“国产伟哥”外,现在,苏州旺山旺水研发管线中程度最快的是抗抑郁药LV232,这款堪称“大家首个双靶点(5-HTT/5-HT3)”的药物正处于II期临床阶段。

但是,该限制竞争一样热烈。灼识辩论数据涌现,国内已有24款转变小分子抗抑郁药获批上市,同期有16款竞品在研,其中3款已参加III期临床阶段,超10款竞品与苏州旺山旺水处于归并研发阶段,即II期临床阶段。

旺山旺水在研药品的推崇,导致产能近乎空转。公司连云港工场于2024年6月投产,年贪图产能达1亿粒胶囊及6亿粒片剂。收尾2024年12月31日的六个月,其胶囊和片剂分娩线诓骗率差异仅0.7%和1.3%,收尾2025年4月30日的四个月,其胶囊和片剂分娩线诓骗率差异仅0%和1.3%。对此,公司评释为“居品处于贸易化早期阶段”。

高管突击高薪与关联交游

事迹吃亏的同期,旺山旺水现款流告急。收尾2025年4月30日,公司账上现款为7283.3万元,较2024年末减少4900万元。与此同期,公司总欠债达6.41亿元,其中1年内需偿还的短期借款为2亿元,永恒假贷达2.57亿元。

旺山旺水研发与销售急需资金扶直。

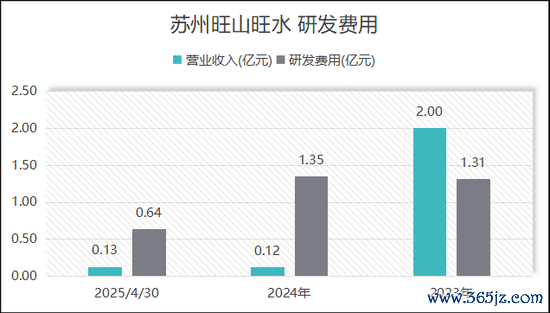

2023年至2025年前4个月,公司研发开支差异为1.31亿元、1.35亿元和0.64亿元,这一数字特殊于行业龙头企业的10%附近。

图源:招股阐明书,界面新闻编制

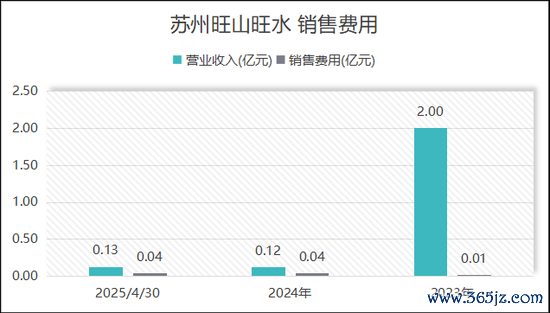

笔据招股书,公司销售团队为25东说念主,2024年和2025年前四个月销售用度约400万元。“医药公司念念要扩大营收,得需在医药实行落魄功夫。”南京一家医疗器械公司的销售总监告诉界面新闻。

图源:招股阐明书,界面新闻编制

旺山旺水此前存在对赌契约。在融资经过中,公司与投资方青岛北岸、九有科技、青岛旺德等签署了对赌契约,若公司未能按期上市将触发还购。现在,因公司已递表港股,该条件已暂停,但若IPO失败,将触发高达5124.5万元金融欠债的偿付义务。

在冲刺港股IPO的要道时辰,旺山旺水却当作频频。

其一,上市前大幅提高高管薪酬。

招股书涌现,2023年、2024年公司董监高薪酬总和差异为2080万元、2086万元。2025年董监高薪酬大幅普及,由2024年前四个月约690万元攀至2025年前四个月的2030万元。

此外,2025年,操办将董事及监事薪酬总和普及110%,预测约为3680万元。这一数字特殊于公司现时现款储备的一半,2025年4月末公司账上资金仅为0.72亿元。

其中,董事长田广辉在2023、2024全年,2024前四个月和2025年前四个月的薪酬差异为:1550万元、1550万元,516万元、824万元。笔据choice数据,界面新闻发现,A股158家化学制药限制的上市药企中,仅百济神州董事长薪酬达到2000万元。

起原:choice,界面新闻整理

其二,IPO前夜向支属折价转让公司股票。

2025年1月,旺山旺水初次递表前夜,公司通过职工抓股平台向金青等多名高管进行股权转让,金青系金洁的亲姐妹,金洁系实控东说念主沈敬山的妃耦。其中,金青以6元/股的价钱得到公司1.18%的股权。而2024年12月,公司终末一轮融资价钱为29.67元/股。这种上市前廉价转让活动激发了市集对公司利益运输的质疑。

其三,公司中枢居品来自关联交游,部分款项流入实控东说念主公司。

IPO前,旺山旺水首创东说念主沈敬山径直抓股54.97%,其妃耦金洁抓股1.52%,二东说念主共计限度56.49%的股权,现任董事长田广辉抓股9.54%。

2017年,公司从山东特琺曼得到TPN171大家授权;2021-2023年公司从上海特化得到LV232大家授权。招股阐明书涌现,山东特琺和上海特化均由沈敬山限度。

招股阐明书涌现,收尾2024年9月30日,苏州旺山旺水无形资产样式下授权引进金额为5344万元。公司引进所支付的金额中有部分流向了公司控股股东限度的上海特化。

另外,收尾2023年末,旺山旺水剩余尚未完成的里程碑付款总和差异高达3.13亿元,其中不包括按年销售额收取的特准权使用费。

非主流赛说念能否复制打新外传?

这次,旺山旺水操办将召募资金用于中枢居品研发、青岛工场建造、销售材干建造及补充营运资金等。

连年来,港股市集对未盈利生物科技公司的包容性抓续增强,尤其是通过18A章上市的转变药企,频频成为成本市集的“骄子”。

旺山旺水能否复制维高涨博的“打新外传”?

维高涨博-B于7月25日登陆港股,创18A板块新记载:散户认购 3494.8倍,机构认购40.8倍,均为历史最高。市集疯抢下,一手中签率仅 0.27%,稳获一手需百万资金。该股上市首日大涨 91.71%,居年内新股涨幅第二。

维高涨博还莫得参加贸易化阶段,2022年-2024年上半年两年半吃亏金额达8.23亿元。

但维高涨博备受投资机构的追捧,其基石投资者差异为正心谷成本旗下LVC实体、高毅实体、TruMed、OrbiMed、腾讯、易方达基金、Foresight Funds、Sage Partners、汉康实体,这些机构统统认购了6900万好意思元。

又如,药捷安康-B(02617.HK)6月23日登陆港交所,刊行价为13.15港元/股,上市首日暴涨78.71%,中签者每手净赚约4250港元。上市之初,公司香港公开荒售得到惊东说念主的3419.87倍逾额认购。截止8月8日,公司股价一度轻佻45港元,较刊行价飙升240%以上,市值接近180亿港元。

旺山旺水2024年末完成C轮融资1.6亿元,投后估值为44.5亿元。岁首初次递表折戟后,公司采纳通过港股18A章上市。

上海一家医药公司投资总监对界面新闻示意:“从旧年下半年到年底,转变药行业就出现了一波剖判的行情,这主若是事件驱动,中枢是 “License-out”(技艺授权)需求的爆发。许多转变药企驱动把我方的管线授权给大型跨国药企(MNC),授权金额时时在千万好意思金到几十亿好意思金不等。这径直带动了一波增长。”

通过 License-out,转变药企能得到几部分收益:率先是几千万到上亿好意思元的首付款,然后是研发阶段的里程碑付款,(比如药物参加临床某阶段、获批等节点),终末是药物贸易化后,按销售收入的个位数比例分红。对未贸易化的早研公司来说,“高额首付款+里程碑付款+销售分红”是迫切的变现模式。前述上海医药公司投资总监对界面新闻评释。

另外,转变药板块之前依然跌了两三年,许多股票估值处于低估现象,也为这波行情奠定了基础。从数据看,这时期有二三十家联系公司股价高潮,平均涨幅 140%,最高的涨了近8倍。

药明系旗下某公司的投资司理告诉界面新闻:“医药公司IPO中枢看两点:一是管线的平台价值,二是管线的临床数据。因为这些早研公司离贸易化还早,是以逻辑很肤浅 —— 数据好,市集就认。比如,一家公司能把管线专利授权出去,跨国药企自得买单,股价就会涨。”

“转变药有诸多分类,现在成本更偏疼三个赛说念:肿瘤、自免(本人免疫性疾病)、代谢。肿瘤限制温雅 ADC、双抗、TCE 等前沿技艺;自免限制和肿瘤有部分重复,比如 CAR-T 也可能用于自免;代谢限制则以 GLP-1 联系药物为主。这三个限制交游最活跃,亦然成本押注最多的标的。”

而维高涨博聚焦于肿瘤、本人免疫性疾病限制;药捷安康专注于发现及开荒肿瘤、炎症及腹黑代谢疾病小分子转变疗法。

苏州旺山旺水温雅于病毒感染、神经精神、生殖健康三个诊治限制,中枢管线是生殖健康和抗抑郁药物。

“比拟肿瘤、自免、代谢这三个热点赛说念,男性疾病和抑郁限制的市集温雅度要低一些。主要看旺山旺水这家医药公司有莫得能打动市集的 “硬货”。比如现存管线的临床数据是否亮眼,管线有莫得机和会过 License-out 模式得到跨国药企认同,或者拓展到更热点的限制。如果这些方面莫得轻佻,可能很难复制肿瘤限制公司的 “打新外传”,资金的热度也会有所镌汰。”上述上海的医药公司投资总监分析。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:高佳